最近学习完得到上面的课程《保险》,做了一份总结,对保险有个大概的认知,知道以后怎样去选择对应的保险。

这里只是做一个简要的总结,如果想要详细了解,可以去得到上订阅课程。

保险的功能、原则

明确保险的功能

- 对冲风险

- 跨时期分配资源

首先要明确保险的功能,保险最主要的功能是对冲风险和跨时期分配资源,虽然部分的保险也有理财功能,但那不是最主要的功能。

选择保险的原则

- 认真分析自己可能会面临的风险和自己想要达成的生活目标、再决定买什么产品,买多大保额

- 先保障后理财,先人身后财产、先大人后小孩,先主力后其他

选择保险,一定根据自己的实际情况,不要盲目去买保险。如果买了不适合自己的保险,退保单也有相应的损失。

另外一点很重要就是先要保主力,不要自己都没有相应的保障,就为小孩买很多的保险。如果自己都出问题了,怎样去保障小孩的生活。

保险费用控制

- 家庭保险费用总预算应该控制在家庭年收入的 10%~20%

- 保障型保险保费不超过家庭年收入的 15%

- 投资理财型、转移型保险不超过年收入的 20%

保险费用的控制也是很重要的,如果太多了,就会生活质量产生影响。如果太低了,又不能覆盖相应的风险。

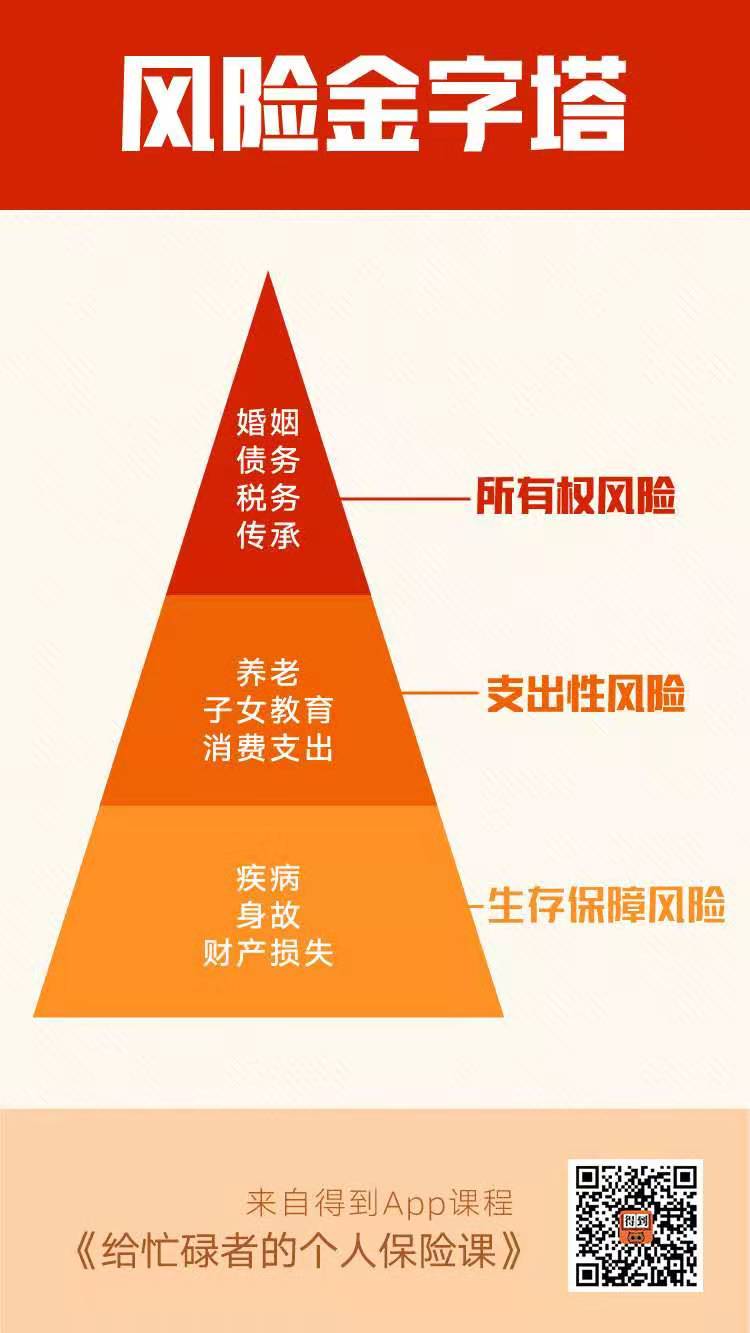

风险的分类

我们日常生活中面临的很多风险,这些风险可以分类为

- 生存保障风险,一般包含疾病、身故和财产损失

- 支出性风险, 一般包含养老、子女教育和消费支出

- 所有权风险,一般包含婚姻、债务、税务和传承

根据上面的风险分类,我们需要针对性的去搭建属于自己的防守体系,这个体系如下图的金字塔。

首先需要保证的是生存风险

其次是支出性的保障

最后才是所有权的保障

我们配置保险的话,也是按照这个金字塔重底部往上进行规划保障。

保险的类型

根据保险的类型,可以分为

- 保障型保险,包含医疗险、重疾险、意外险、寿险、车险和家财险

- 理财型保险,包含年金险、分红险、万能险和投资连结险

- 转移型保险,一般是终身寿险

虚拟案例讲述

上面简要讲述了保险的功能作用、选择保险的原则、保险费用的控制以及我们日常生活面临的风险,并根据这些风险作出相应的保障类型的保险。

下面我会虚拟一个人,名字叫小强,根据小强个人的生活状态的变化,结合上面的一些原则,讲述他需要保障。

根据他的成长过程分为毕业期、成家期和中年期,三个时期去配置。

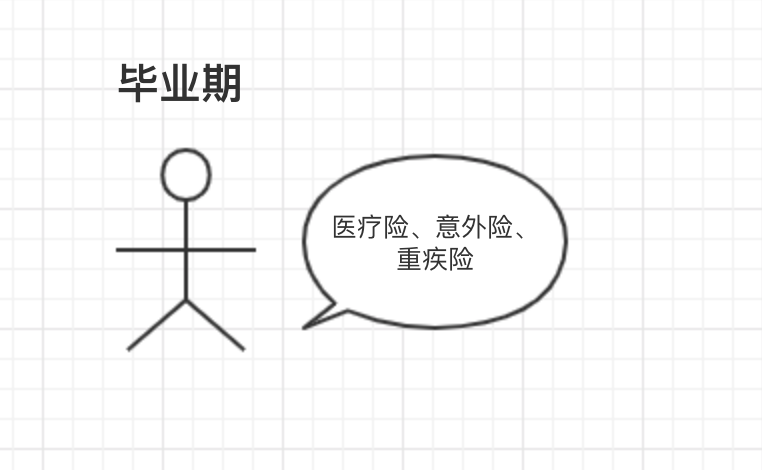

1.刚毕业时期

小强刚大学毕业的时候,一个人,收入不太高。根据上面保障金字塔,首先要解决生存保障风险。

小强这个时候需要配置医疗险、意外险和重疾险。

工作了虽然有医保,毕竟医保的保障范围是有限的,需要医疗险进行补充,保障医保范围外风险。

#####医疗险

医疗险一般都是先垫付后报销的,也就是说医疗费用先自己出,最后才去找保险公司理赔的。

如果是看过电影《我不是药神》,里面王传君饰演的吕受益是白血病人,他的医药费用医保当时是不能报销的,但是医疗险就可以。

选择医疗险的注意事项:

- 第一点是保额,医疗险的保额一般选择在 100 万的基本能够覆盖了。

- 第二点是看是否有附加伤害医疗责任

- 第三点是看是否可以覆盖自费药

- 第三点是看保险里面的医院范围

- 第四点是看免赔额

#####意外险

虽然谁也不想有意外,但是这个风险还是不可忽视。如果是因为平时意外造成的伤残,会对个人和家庭带来巨大的打击。这个时候意外险就可以起一定的作用,赔偿费用,可以减少经济负担。

意外险一般是一次性赔付的,它矿业保障我们因意外事件造成的伤亡和残疾,承担意外发生后的医疗费用支出和身故赔偿,也可以帮助我们补偿经济损失。

另外,因意外导致了身故,保险公司可以赔付受益方,如果选择了父母作为受益方,这样也算是对父母负责和尽孝。

选择意外险注意的事项:

- 一般选择综合意外险

- 另外是选择包含伤残责任的

最后一个重疾险。

#####重疾险

配置了医疗险也还是需要配置重疾险,它们有所不同

- 保障范围不同

- 医疗险保障是所有疾病

- 重疾险保障的是发病率高,而且花费大量治疗费用的重大疾病

给付方式不同

- 医疗险需要自己先行垫付,后找保险公司报销

- 重疾险是给付型支付方式,也就是一次性把钱给付,由自己分配

保障时间不同

- 医疗险基本上是一年期的

- 重疾险一般可以定期,例如保到六七十岁,或者是终身的

选择重疾险的注意事项:

- 选择保额,一般设置成 5 年生活必需支出的费用总和,这样可以保证生活质量不下降

- 另外是可以选择轻疾、重疾分组赔付。就是说如果到了轻症疾病,可以得到赔付,而不影响后面重疾的赔付。

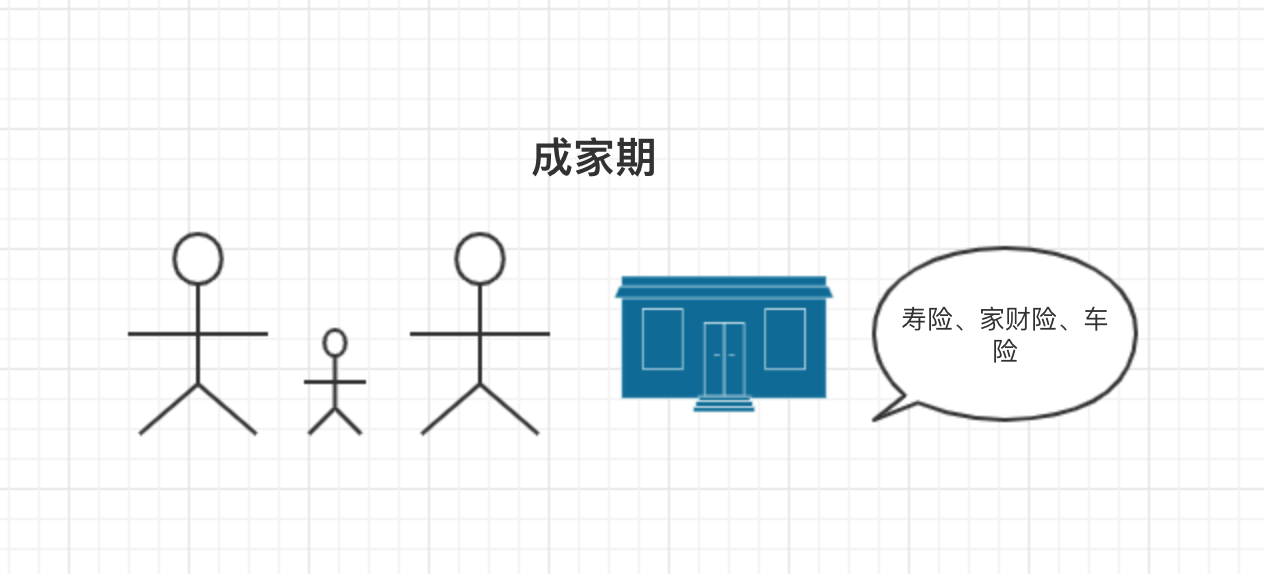

2.成家期

话说小强毕业六七年后结婚、买房、买车和有了小孩,这个时候他应该配置什么的保险,去降低生活的风险呢。

成家后,已经不像刚毕业那样,一人吃饱全家不饿了。之前已经配置了基本的生存保障的保险,这个时期需要保障金字塔的第二级,也就是支出性风险。

成家则意味这责任,如果小强出现了什么意外,那这个责任也还在的。所以这个时候就需要配置寿险了。在小强不幸身故之后,家人可以得到一笔赔偿,这个赔偿可以保证家人的经济水平不会因为失去支柱而陷入困境。

寿险

寿险就是为了保障被保险人身故之后,还能履行对家庭的责任。

选择寿险的注意事项:

- 保额,考虑家里的贷款负债、基本的生活成本、子女教育、赡养父母等支出考虑进去,根据需要承担的责任这是保额

- 保障的时间,寿险也是分定期寿险和终身寿险,对已一般的家庭来讲选择定期寿险,保到60~70岁的即可,性价比是比价高的

在选择投保重疾险和寿险时可以在保单里增加豁免条款。也就是小强给妻子投保,妻子给小强投保。例如小强出现意外死亡,由于投保人已经身故,没人交保费,但是有豁免条款,小强帮妻子买的保单不用继续交保费,而保单会继续生效。

配置了意外险、医疗险、重疾险和寿险,有了这几个工具,那生存保障风险也就应付的差不多了。这个时候需要考虑一些家财险了。

小强买了房子,这个房子在小强家庭总资产的比重是比较高的。如果房子出现火灾,那面临的损失也是比较大的,很容易陷入家庭困境。这个时候就需要家财险来规避风险了。

家财险

家财险是一个产品组合,里面可以自己选择配置。

家财险一般包含 4 类功能:

- 保房屋,是指在发生火灾、地震、爆炸等情况导致的房屋损失,保险公司进行赔偿。

- 保室内,是指因为出现水管爆裂、墙皮脱落需要进行重新装修,这个费用保险公司也可以赔。

- 保物品,是指因为家里值钱的东西被盗,保险公司进行相应的赔偿。

- 保责任,是指由于自己的责任造成别人的损失,需要赔偿的。例如因为自己家的水管爆了,淹到楼下邻居,这个损失保险公司也是可以进行赔偿的。另外一个例子就是最近报道比较频繁的是高空抛物事故,如果因为找不到相应责任人需要全体高层住户一起赔偿的,这个时候保险公司也可以进行赔偿。

车险

如果是买了车子,也需要进行相应的保险的,可以根据下面的表格进行相应的配置

3.中年期

又过了十年,这时候的小强已经步入中年了,这个时候需要进行怎样的保险配置呢。

还记得保险的两个功能,一个是对冲风险,另一个是跨时期分配资源。小强在毕业前和成家期配置的保险都是利用了保险的第一个功能,对冲风险。那后面就需要用到另一个功能,也就是跨时期分配资源。

跨时间分配资源,符合这个作用的,一般都被成为”理财型保险产品“,这个理财不是用来发财的,不能和股票、基金这样的投资产品混为一谈。

选择购买理财型保险的注意事项:

- 保险不是用来发财的,它更多是跨期分配资源

- 关注期末收益没有意义,要看兑换时收益。

- 买理财型保险的投入比例不宜太高,一般占可投资盈余的 25%~40%。

小强这个时候需要考虑小孩教育、个人的养老等问题。

购买保险注意事项

购买保险,一般要注意核保、理赔和服务三方面事项

核保

购买保险的时候,保险公司需要进行核保,也就是核实被保险人的情况,防止出现骗保的情况。

在核保时遵循”真话不全说、假话全不说“,也就是保险公司明确问到你的,一定要如实回答,但没有问到你的,或者问题不明确的,不需要主动告知

另外一个核保或者理赔的时候,保险公司一般会通过医保卡的使用记录,医保的就诊记录;第二个是医疗机构体检、就诊记录;第三个是同业理赔记录。

所以,医保卡不能外借,如果用自己的医保卡给家里的老人买了治高血压、糖尿病的药,会对核保或者理赔产生不良影响。

理赔

理赔需要的注意点:

- 保存好所有的单据

- 在理赔过程中,和保险顾问及时沟通

在理赔过程总出现纠纷,一般先争取通融赔付,和保险公司协商。如果实在不行,就向银保监会投诉。最后还是不能解决,那可以寻求法律诉讼。

服务

购买保险一般还有有一些附加服务的

例如一些挂号预约,绿色通道等。

如果想要更清晰去了解保险的内容,推荐去得到定义《给忙碌着的个人保险课》